为了方便企业跨境资金账户管理,提高企业境内外资金的综合运营效率,许多银行利用其自身雄厚的在岸业务优势和独特的离岸业务优势,开发出了结合在岸、离岸联动服务的业务新品种:综合账户管理服务,即离岸、在岸两个账户同时开立于一家银行,在一家银行管理跨境资金往来。只需企业的境内公司在银行的网点开立了在岸账户, 同时企业的境外关联公司和合作伙伴在同一银行离岸部开立离岸账户,即可通过上述境内外两个账户之间的资金划转和信用支付,将能全面满足公司境内外相关公司的资金管理和跨境业务的需要。

相对于许多客户通过境内和境外两家银行来汇划资金,离岸、在岸两个账户同时开立于一家银行,在一家银行管理跨境资金往来的业务有以下三个明显的优势:

1. 快捷,客户的款项汇划能实时到账,资金零在途;

2. 经济,手续费极其低廉,异地汇划

3. 简便,客户可以免除车舟劳顿,在内地即可管理境内、境外资金的汇划。

- 可选的银行「太多」(其实结合下面的判断筛选下来,最终并不会有太多的选择),不知道选择哪个好?

- 为什么总有人推荐一些名称非常诡异的野鸡银行?

- 是在香港开设公司账户好,还是在新加坡、美国开好?

- 如果上面两个都不合适,选择一个岛国的银行会不会更合适些?

- 这些银行要准备的资料太多了,还要有律师、银行经理的公正文件(Certificate of Incumbency,Certificates of Good Standing),这前后感觉三个月都搞不定的样子啊

如果你遇到了上面这些问题,那么请按照 Ava 姐总结的执行步骤,一步步缩小范围,最终选择一家到几家适合自己的银行账号。

注意:没有最好的离岸银行,只有最适合自己的离岸银行账户。

1. 确定离岸银行所属经济体的大环境

什么叫大环境?离岸银行的不管怎么发展,肯定离不开该银行所在的国家或者地区的经济发展以及政治稳定性。一家银行再繁荣,可当地天天战乱,你说这银行能不能安稳的开下去,所以,选离岸银行,第一就是选银行所在地的经济繁荣自由与否。

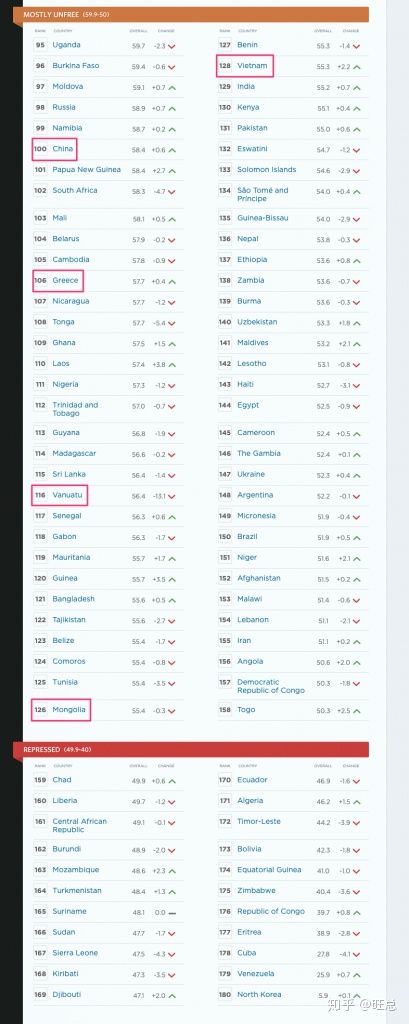

从哪里选?经济自由度指数 heritage.org,该网站由美国智库传统基金会(Heritage Foundation)与华尔街日报每年从 180 多个经济体中,按照「法律制度」、「政府规模」、「监管效率」及「市场开放」4 大指标来评比,数据及其客观公众。最新的 2019 的结果中,不出所料,香港以 90.2 分的佳绩,再次成为全球唯一一个超过 90 分的经济体,难能可贵的是,这已经是第 25 年连续蝉联冠军的位置了,紧跟其后的则是新加坡。

从这里,你可以得到一组客观的大环境,所以如果有人推荐你在香港或者新加坡开设公司的银行账户,你最起码可以确定,这个人不是胡来,如果哪天某个没良心的中介或者服务商告诉你说,可以考虑开一个越南(Vietnam)、希腊(Greece)、瓦努阿图(Vanuatu)亦或是蒙古(Mongolia)的银行账户,包括上面提到的远程开设的 NRA 账户以及 CBiBank,不管是个人的还是公司,你都得小心了,看看下面的综合排名你就知道这些国家的经济稳定性以及自由程度如何了,千万别到时候开完了账户用了没几年发现资产直接没收充公了。

中国在 2019 的排名是 100/180,中位数往后,具体的原因可以自行点开来看,核心原因不外乎产权、监管、法律这些方面,不细说。关于产权的新闻几十年前的就不提了,说个最近 10 年,2013 年的时候,塞浦路斯金融危机,结果导致 10 万欧元以上存款的都收到影响,尤其是把塞浦路斯作为避税天堂的俄罗斯土豪们,这招一出,你敢在这类开户储蓄吗?

2. 4 条基本原则

- 就近原则。尽量是在哪里注册的公司,就在当地开设银行账户。你想一个最简单的问题,你一个香港的公司不在香港本地开设账户,跑到 UAE 甚至跑到欧洲瑞士去开户,别人会怎么思考这个问题,当然你有你自圆其说的理由,比如业务扩展、当地政策监管、银行收费等等理由,但是人家银行不会这么想。导致的问题就是,你的开户时间会特别特别的长,因为银行得为你花大量的时间做尽职调查,香港的银行对本地注册公司做尽职调查很简单,快的花 1-2 个工作日就会做完,但是新加坡的银行去对香港注册公司做 DD,美国的银行对香港注册公司去做 KYC,可就不是一件简单的事情了,至少都得包含 Apostille 持牌律师认证的,花钱花时间,毕竟跨国了,很多事情一旦跨国复杂度就大大增加了。当然不是说跨国开户就开不下来,Ava 姐想表达的就是,没什么特殊的需求,请就近开户,如果需要跨国开户,做好 1-2 个月下账户的准备。

- 美国公司只能在美国本地开户。如果你的离岸公司是在美国注册创立,比如在 Nevada、Wyoming 以及 Delaware 这 3 个著名的避税州,唯一能远程开公司账户的银行只会在美国本地,诸如华美银行(East West Bank)、美国银行(Bank of America)、摩根大通(JP Morgan Chase Bank)、美国国泰银行(Cathay Bank)等。如果有人告诉你,你在美国注册的公司可以在香港的银行、新加坡的银行等非美国本地的银行开公司账户,Ava 姐可以告诉你这个人 100% 是胡扯,对离岸业务一窍不通。因为美国全球征税的缘故,非美国本土的银行因为要配合美国政府做客户的报税审核工作,多一事不如少一事,所以干脆不接美国注册公司的开户业务。

- 最后一条,资料真实性。务必向银行提供真实的业务往来资料,提供股东、董事个人的真实流水(部分银行需要)以及地址证明,切勿提供任何虚假材料。之前 Ava 姐接到一个需要开立香港渣打银行的企业客户,前面材料准备的都很完美,最后飞过去面试(现在香港渣打已经改进了很多,不在需要飞赴香港,只要在客户所在地视频或者递交纸质材料就可以了,比如

旺总:无需赴港,也无需面签,2020 年远程开一个香港公司账户如何?

以及

旺总:除了东亚,香港本土三大行之一大新银行也可以远程开户

)的时候牛头不对马嘴,最后才发现这些资料都是找人顶替准备提供的,从此这人进入香港金融界的黑名单。

- 银行开户分为 3 种模式,价格成本是低往高,这也是最基本的原则之一了,不存在既不需要飞赴也不面签,成本还很低的选择

- 需要飞赴当地,跟银行客户经理预约时间当场面试

- 不需要飞赴当地但是需要在客户所在地进行视频面签

- 不需要亲临现场,也不需要视频面签,只需要提供相应资料

3. 确定自己公司的业务性质,从事的行业,银行收费敏感程度

您成立这个离岸、在岸(北京、上海、广东,我们也服务在岸的业务,尤其是当有需要离岸公司跟国内公司有业务往来的时候,这时候成立一家国内的公司会是一个很好的选择)的目的是什么?清晰的回答完这些问题,才能确定需要开哪里的离岸账户,该因素对于大多数的业务来说并没有很大的问题,但是对于一些特殊的行业,比如比特币等跟虚拟加密货币等相关的业务,在开设离岸账户的时候则需要多加考虑,目前大多数的离岸银行都不接受虚拟币的业务,当然也有列外,比如新加坡,新加坡是为数不多公开合法接受虚拟币的离岸银行账户国家之一。

另外一个问题,不同银行可能会收取不同的账户管理费,大多数银行都会在账户余额达到一定额度时豁免掉这部分的费用,通常这个数字会在 2,000 美元到 20,000 美元不等。如果对银行收费敏感的客户,还需要考虑一下每笔电汇的成本,这个费用通常在 10 美元到 50 美元之间,平均在 20 美金左右。

4. 举个例子

按照上面这 3 步,让我们举个完整的例子,真实的旺总朋友系列。

小陈原来是北京某家互联网公司的程序员,一个项目组的小 leader,混的不差,每年都能拖家带口去美加日玩个一两趟,但毕竟一个萝卜一个坑,金字塔越往上越难爬。转眼就人到 35 了,中年危机也慢慢浮现,于是决定业余时间捣鼓点别的副业,免得一棵树上吊死。

之前工作的时候喜欢写一些技术博客,偶尔也被邀请出去做一些技术分享,这几年也陆续给一些 startup 在技术上提供过一些技术解决方案,2019 年竟然还接到了几家澳大利亚公司的技术咨询请求,在业界也算是小有名气。

天下没有免费的午餐,最初小陈都是通过微信、支付宝私人收款的方式来接受服务酬劳,简单粗暴。随着业务的扩大,小陈也慢慢的变成了陈老板,有天,陈老板需要找一个合伙人来扩展市场,于是找到了小吴,到了这一步陈老板发现原先的玩法很难继续操作了,先不说经常有客户需要签署合同、开设 Invoice 来证明这项服务以约束双方,光是解决小吴的酬劳问题,目前的方式就不大行得通了,另外考虑到后续品牌建设,于是陈老板决定设立一家公司,专门提供技术咨询,软件开发类的服务。

在哪里成立公司了?陈老板跟小吴一拍即合,决定成立一家离岸的海外有限公司,这是怎么考虑的了?

- 两位合伙人在国内的资金不是很紧张,虽然有房贷什么的,解决日常性的开支问题不大,考虑到资产的全球配置以及国内市场的大环境,小吴跟老板一致认为将利润留在海外是一个比较保险、理智的选择,收取客户美金,而非人民币

- 目前已经有了些国际客户,虽然不多,但是这是一个远比国内大的市场,并且像澳洲北美欧洲这类市场的购买力会远大于国内,毕竟一个美元计价,一个人民币计价,考虑到国际化的策略,在海外设立公司会更方面些

- 成立有限公司,而非无限责任公司,主要考虑到公司万一破产了,可以很好的划分资产界限,不要把公司的负债无限的转到个人身上。想想国民老公,当年签署了无限责任的合同,结果…

- 在这之前小吴还有一个顾虑,万一到时候国内需要人民币该怎么办了?毕竟是做老板的,陈老板早就想好了「到时候国内真的缺钱了,咱们在北京再成立一家有限公司,从国外以技术外包的名义给国内这家成本中心转账不就好了嘛!」

那选择哪里的离岸公司了?陈老板先根据经济自由度的排名,把前 10 名的离岸公司给跳出来,发现香港、新加坡、美国以及像毛里求斯、圣卢西亚这样的岛国会是比较好的候选人,结合离岸公司的类型,你分的清楚吗?对比后发现,香港的 LTD 公司算是万金油,什么业务都可以接,当然恐怖毒品肯定是不行的,包括一些在内地法规相对模糊的行业,并且距离近,真的有什么事情飞过去一趟也很方便,另外价格也很平价。而新加坡注册费会比较贵;美国的税收问题会比较麻烦,骗谁都可以,千万不要骗美国的税务局(IRS);岛国的很多都是用来做公司架构的,高大上,暂时用不到。

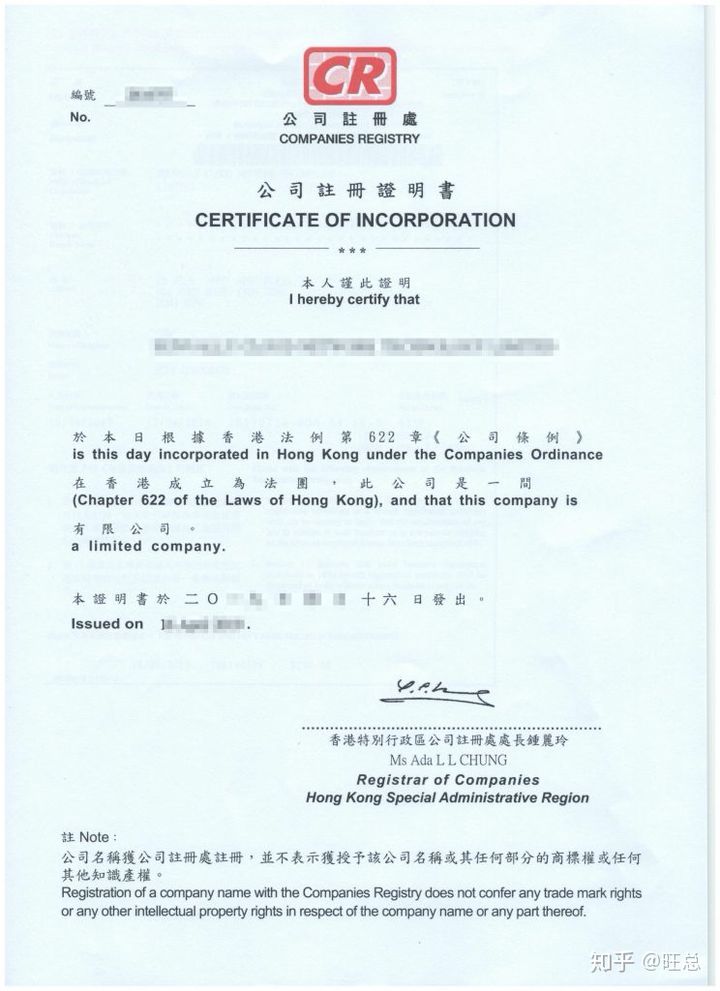

一周之后,陈老板就收到了香港公司的商业登记证。长这样:

公司开好了,接下来就是开设银行账户了,参考

旺总:2020 香港公司,开立公司账户指南 101,附各大银行对比

岛国的商业银行就暂时不考虑了,剩下的又落在了香港、新加坡、美国之间,吴老板很忙,白天在公司给别人打工,晚上周末还得为自己打工,根本没空为了开个账户专门飞过去,希望可以远程开设境外银行账户,加上自己做的技术咨询业务很受银行欢迎,所以看了一圈,发现香港、新加坡可以选择的银行还蛮多的,但是不面签的银行就不多了,最终筛选下来,可以选的就剩下香港的东亚银行、香港的大新银行以及新加坡的星展、大华、渣打银行了。吴老板很明白,不面签的服务费肯定会比飞过去面试的价格高不少,不过总成本算下来,加上飞过去的签证机票酒店,最终还是会便宜 50% 多。对比了三家,整体差别不是很大,都是很知名的国际化银行,稳定性以及安全性完全不需要担心,最终选择在香港东亚银行开了一个账户,一是因为开户的服务费会比其他几家的稍稍便宜一些,另外东亚银行本身的电汇也很有优势,转出一笔只收 150 港币,还支持转数快(FPS),10,000 港币以内的小额支付完全免收手续费,平时用公司的银行卡采购一些物资做成本抵扣实在是很方便。

故事就到这里,当然这是最近发生在旺总身边的真实的案例,出于保密的措施,主角的名字稍有替换,其他都不变。

5. 总结一下

首先判断大环境,这就是所谓的顺势而为,你在一个经济即将奔溃或者透明程度很低的国家开户是一个非常不明智的选择,典型的就是在瓦努阿图(Vanuatu)、波多黎各(Puerto Rico)持有的银行牌照,而通过经济自由度指数 heritage.org,就可以很客观的得到一个准确的数据,有了他,你至少可以确定,哪些地方一定不要选择。

其次,掌握几条原则:在哪个国家地区注册公司的就在这个国家地区开户;出于美国政府全球征税的考虑,美国的公司只能在美国本地开户;务必提供真实的开户资料。

再者,根据自身的业务,包括从事的大的行业背景,公司的实力等指标,结合银行的收费标准以及一些特殊的限制,进一步的缩小开户银行的范围。